Gliederung

Gliederung

Abgrenzungsrechnung: am Beispiel erklärt | BuchhaltungsButler

Das Rechnungswesen eines Unternehmens wird in die Finanzbuchhaltung und die Kostenrechnung unterteilt. Mithilfe der Abgrenzungsrechnung werden die Zahlen aus der Finanzbuchhaltung für die Kosten- und Leistungsrechnung (KLR) aufbereitet. In diesem Artikel erklären wir, was eine Abgrenzungsrechnung ist und welches Ziel sie verfolgt. Außerdem zeigen wir anhand eines Beispiels, wie die Abgrenzungsrechnung durchgeführt wird.

![]()

Kosten- und Leistungsrechnung leicht gemacht: Mit der Kostenstellen-Funktion von BuchhaltungsButler können Sie Erlöse und Aufwendungen den jeweiligen Kostenstelle zuweisen.

Gratis testen

Das lernen Sie in diesem Artikel

- Was die Abgrenzungsrechnung ist und welchem Zweck sie in der Buchhaltung dient.

- Die Trennung von Aufwendungen und Erträgen der Finanzbuchhaltung von Kosten und Leistungen der KLR.

- Wie neutrale Posten und kalkulatorische Kosten identifiziert und abgegrenzt werden.

- Der Aufbau und die Funktion der Ergebnistabelle zur Ermittlung des Betriebsergebnisses.

Was versteht man unter einer Abgrenzungsrechnung?

In der Finanzbuchhaltung werden sämtliche Erträge und Aufwendungen erfasst. Die Summe dieser Beträge wird als Gesamtergebnis bezeichnet. Für die Kosten- und Leistungsrechnung sind jedoch nur die Aufwendungen und Erträge relevant, die betriebsbezogen, periodenbezogen und gewöhnlich sind.

Hiervon abgegrenzt werden:

- betriebsfremde Aufwendungen und Erträge (z.B. Spenden oder erhaltene Dividenden)

- periodenfremde Aufwendungen und Erträge (z.B. im Voraus bezahlte Mieten, Steuererstattung aus Vorjahren)

- außerordentliche Aufwendungen und Erträge (z.B. außerplanmäßige Abschreibungen oder Erträge aus der Währungsumrechnung)

Betriebsfremde, periodenfremde und außerordentliche Aufwendungen und Erträge werden als neutrale Aufwendungen und Erträge bezeichnet. Für die Abgrenzung dieser Positionen vom Gesamtergebnis wird eine Ergebnistabelle genutzt.

Mit der Abgrenzungsrechnung werden außerdem sogenannte kostenrechnerische Korrekturen vorgenommen. Dabei werden Kosten, die in der FIBU gar keinen Aufwand (Zusatzkosten) oder einen Aufwand in anderer Höhe (Anderskosten) darstellen, berücksichtigt. Ein Beispiel für Zusatzkosten ist eine kalkulatorische Miete für Geschäftsräume, die sich im Eigentum der Gesellschaft befinden. Bei Anderskosten kann es sich beispielsweise um Abschreibungen handeln, die mit dem Wiederbeschaffungswert eines Anlageguts berechnet werden, anstatt die historischen Anschaffungskosten als Berechnungsgrundlage zu nutzen.

Aus der Verrechnung der neutralen Aufwendungen und Erträge mit den kostenrechnerischen Korrekturen ergibt sich das sogenannte neutrale Ergebnis.

Ziel der Abgrenzungsrechnung ist es also, nur diejenigen Kosten und Leistungen aufzuzeigen, die dem eigentlichen Betriebszweck dienen. Diese Summe wird Betriebsergebnis genannt.

Gesamtergebnis (lt. GuV) – neutrales Ergebnis = Betriebsergebnis

Bringen Sie Ihr Wissen auf das nächste Level

Entdecken Sie in unseren kostenlosen Webinaren, wie Sie Ihre Buchhaltungsprozesse einfach und effizient gestalten und so Ihr Unternehmen noch erfolgreicher führen können.

Mehr Webinare

Einführung in BuchhaltungsButler

Wir zeigen Ihnen die wichtigsten Grundfunktionen und smarten Automatisierungs-Tricks, mit denen EÜR und Bilanzierer ihre Buchhaltung zeitsparend meistern.

Grundlagen der Buchhaltung

Dieses Webinar führt Einsteiger Schritt für Schritt an die eigene Buchführung heran und bietet Ihnen die Möglichkeit, direkt in BuchhaltungsButler mitzuarbeiten und individuelle Fragen zu klären.

EXKURS: Rechnungswesen

Zunächst einmal ist es wichtig zu verstehen, in welchem Bereich die Abgrenzungsrechnung vorgenommen wird. Im Rechnungswesen wird zwischen dem externen und dem internen Rechnungswesen entschieden.

| Externes Rechnungswesen | Internes Rechnungswesen |

| Finanzbuchhaltung | Kosten- und Leistungsrechnung |

| bezieht sich auf das gesamte Unternehmen | betrachtet nur die dem Betriebszweck dienenden Kosten und Leistungen |

| Hier werden sämtliche Aufwendungen und Erträge gebucht (GuV) und das Gesamtergebnis ermittelt | Hier werden nur diejenigen Kosten und Leistungen betrachtet, die betriebsbezogen, periodenbezogen und ordentlich sind |

| bestimmt für externe Adressaten (Finanzamt, Kapitalgeber etc.) | bestimmt für interne Adressaten (Prozesskostenoptimierung, Preisermittlung) |

| wird als Rechnungskreis 1 bezeichnet (RK 1) | wird als Rechnungskreis 2 bezeichnet (RK 2) |

Wie wird die Abgrenzungsrechnung durchgeführt?

Die Abgrenzung erfolgt in folgenden Schritten:

- Zunächst werden die Erträge und Aufwendungen aus der GuV-Rechnung in die Ergebnistabelle eingetragen.

- Danach werden diejenigen Aufwendungen und Erträge abgegrenzt, die betriebsfremd, periodenfremd oder außerordentlich sind.

- Im nächsten Schritt können kostenrechnerische Korrekturen vorgenommen werden. Dabei werden Aufwendungen und Erträge realitätsnah korrigiert oder fiktive Kosten hinzugefügt, um die KLR zu präzisieren.

- Aus dem Gesamtergebnis der FiBu und dem neutralen Ergebnis aus der Abgrenzungsrechnung wird das Betriebsergebnis ermittelt

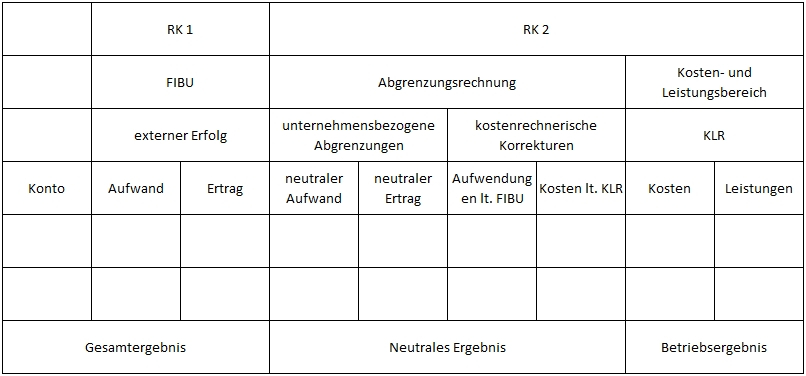

Ergebnistabelle & Beispielrechnung

Die Ergebnistabelle ist nach folgendem Schema aufgebaut:

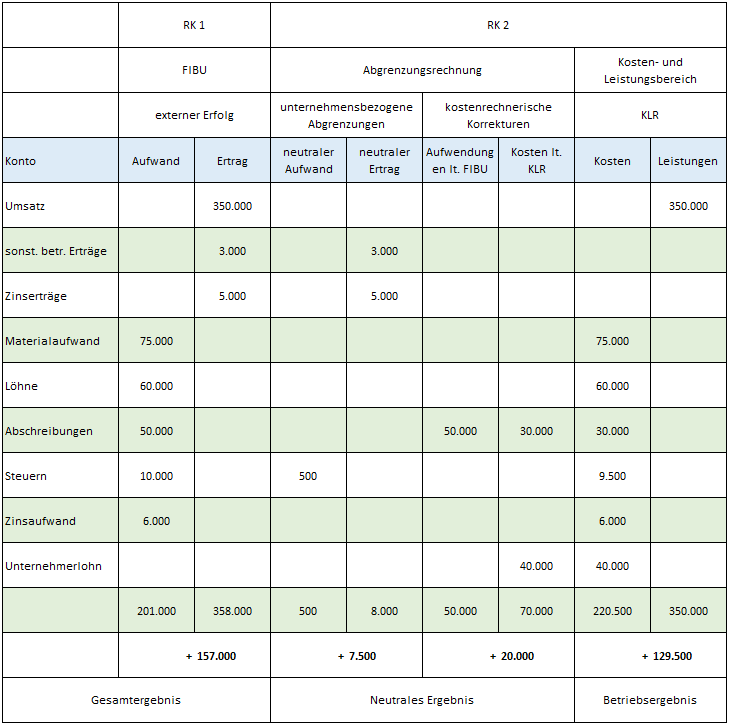

In unserem (stark vereinfachten) Beispiel ergeben sich aus der GuV folgende Beträge:

GuV (in €)

| Aufwand | Ertrag | ||

| Materialaufwand | 75.000 | Umsatz | 350.000 |

| Löhne | 60.000 | sonst. betr. Erträge | 3.000 |

| Abschreibungen | 50.000 | Zinserträge | 5.000 |

| Steuern | 10.000 | ||

| Zinsaufwand | 6.000 | ||

| 358.000 | 358.000 |

Für die Abgrenzungsrechnung sind nachstehende Angaben zu berücksichtigen:

- Die sonstigen betrieblichen Erträge ergeben sich aus Mieteinnahmen für Gebäudeteile.

→ betriebsfremder Ertrag - Die Zinserträge wurden aus der Anlage von überschüssigen Mitteln erzielt.

→ betriebsfremder Ertrag - Im Steueraufwand sind 500€ Grundsteuern für den vermieteten Gebäudeteil enthalten.

→ betriebsfremder Aufwand - Es sollen 40.000€ kalkulatorischer Unternehmerlohn und kalkulatorische Abschreibungen mit 30.000€ berücksichtigt werden.

→ kostenrechnerische Korrekturen in Form von Zusatzkosten und Anderskosten

Die Abgrenzungsrechnung erfolgt mit der Ergebnistabelle wie nachstehend aufgeführt.

Zum Vergleich:

Gesamtergebnis (157.000€) – Neutrales Ergebnis (27.500€) = Betriebsergebnis (129.500€)

Zusammenfassung

Die Abgrenzungsrechnung ist der erste Schritt der Kosten- und Leistungsrechnung (KLR). Hier werden die Zahlen der Finanzbuchhaltung für die Kostenrechnung nutzbar gemacht. Die Abgrenzungsrechnung verfolgt das Ziel, nur diejenigen Kosten und Leistungen aufzuzeigen, die dem eigentlichen Betriebszweck dienen. Zur Veranschaulichung wird die Abgrenzungsrechnung mit Hilfe einer Ergebnistabelle vorgenommen. Die ermittelten Ergebnisse können zum Beispiel zur Preisermittlung von Produkten weiterverarbeitet werden.

Bereit, Ihre Buchhaltung

zu beschleunigen?

Entdecken Sie die Einfachheit von automatisierter Buchhaltung und testen Sie unsere Anwendung 14 Tage kostenlos.

Jetzt testen